Fremd-, Eigen-, Mezzanin- oder Hybridkapital? Es gibt eine große Auswahl an Finanzinstrumenten für Sozialunternehmer. Was für Finanzierungsformen gibt es für Social Entrepreneurs?

Grundsätzlich existieren für Sozialunternehmen die gleichen Finanzierungsmöglichkeiten wie für profitorientierte Unternehmen. Aufgrund einer oft geringeren finanziellen Rendite, fehlender Zahlungsbereitschaft oder -möglichkeiten bei den Leistungsempfängern, sowie einem höheren Risiko in wenig entwickelten Märkten, sind Sozialunternehmen für klassische Investoren jedoch oft weniger attraktiv. Dafür eröffnen sich aufgrund der gesellschaftlichen Zielsetzung einige Finanzierungsquellen, die privatwirtschaftlichen Unternehmen verwehrt sind wie beispielweise Spenden oder öffentliche Gelder.

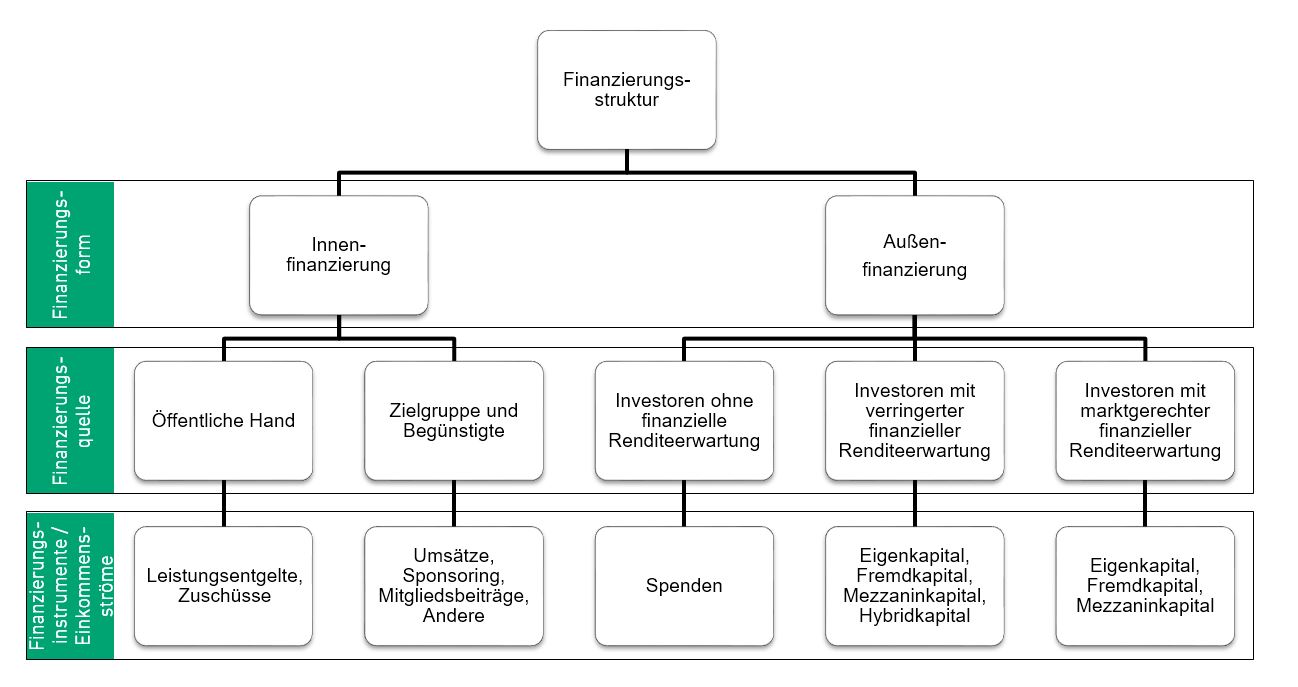

Bei der Unternehmensfinanzierung unterscheidet man grundsätzlich nach der Herkunft der Finanzmittel zwischen Innenfinanzierung und Außenfinanzierung.

Innenfinanzierung

Unter Innenfinanzierung werden allgemein all jene Formen der Kapitalbereitstellung verstanden, die ohne die Inanspruchnahme externer Kapitalgeber erfolgen, d.h. aus eigenen Mitteln des Unternehmens. Diese selbsterwirtschafteten Gelder (auch Social-Business-Modelle genannt) können zwar oft nicht den gesamten Kapitalbedarf decken, sie werden aber in der Finanzierungsstruktur von Sozialunternehmen immer wichtiger.

Die Möglichkeiten der Innenfinanzierung bei Sozialunternehmen sind vielfältig: Neben den Umsätzen aus dem Verkauf von Dienstleistungen oder Produkten an ihre Zielgruppe (bspw. Beratungsdienstleistung, spezielle Hilfsprodukte) können Sozialunternehmen auch durch Leistungsentgelte und durch Zuschüsse der öffentlichen Hand sowie durch Mitgliedsbeiträge eigene Mittel erwirtschaften. Leistungsentgelte sind Vergütungen durch die öffentliche Hand für eine erbrachte Leistung wie bspw. Betreuungsplätze oder Pflegedienste. Zuschüsse sind dagegen eine Art der finanziellen Unterstützung für als vom Staat als förderungswürdig angesehene Projekte. Mitgliedsbeiträge sind eine weitere Möglichkeit der Innenfinanzierung, die sich oft bei Nicht-Regierungs-Organisationen (NGOs) findet, die sich für die Durchsetzung politischer oder sozialer Ziele einsetzen (bspw. Greenpeace, WWF, Foodwatch). Dies gewährleistet, dass die Organisation unabhängig von Unternehmens- und öffentlichen Geldern agieren kann und verleiht ihr durch eine breite Verankerung in der Mitgliedsgemeinde politische Legitimität.

Außenfinanzierung

Bei der Außenfinanzierung wird dem Unternehmen Kapital aus unternehmensexternen Quellen zugeführt. Dieses Kapital kann – je nach Rechtsstellung der Kapitalgeber – als Spenden, Eigenkapital, Fremdkapital, Mezzaninkapital oder als Sonderform des so genannten Hybridkapitals ausgestaltet sein.

Spenden sind als freiwillige und unentgeltliche Geld- oder Sachzuwendungen für einen religiösen, wissenschaftlichen, gemeinnützigen, wirtschaftlichen oder politischen Zweck definiert. Diese Finanzierungart ist nicht mit einer konkreten Gegenleistung seitens des Spendenempfängers verknüpft, auch kann eine Spende nicht zurückgefordert werden. Spenden zur Förderung steuerbegünstigter Zwecke im Sinne der §§ 52 bis 54 der Abgabenordnung (gemeinnütziger Zwecke, mildtätige und kirchliche Zwecke) können als Sonderausgaben steuermindernd für den Spender geltend gemacht werden. Voraussetzung für die Ausstellung von Spendenbescheinigungen ist das Vorliegen eines so genannten Freistellungsbescheids, dem amtlichen Nachweis der Gemeinnützigkeit, auf Seiten des Spendenempfängers. Spenden können jedoch auch Nachteile für den Sozialunternehmer mit sich bringen: Beispielsweise ist der Zeitpunkt ihres Eingangs meist nicht planbar, es kann eine Zweckbindung mit der Spende verknüpft sein und das Einwerben von Spendenfinanzierung birgt hohe versteckte Kosten – Studien gehen von 25-40% der eingeworbenen Mittel aus. In Deutschland wurden 2014 ca. EUR 4,96 Mrd. gespendet, die durchschnittliche Spendenhöhe lag bei EUR 36. Mögliche Spender sind neben Privatpersonen Unternehmen, Stiftungen sowie die öffentliche Hand:

Gmür (2012). Markt und Strategie von Non-Profit-Organisationen — Vor- und Nachteile verschiedener Spendergruppen.

Eigenkapital zeichnet sich dadurch aus, dass es dem Sozialunternehmer unbefristet zur Verfügung gestellt wird und dass Zahlungsansprüche des Investors vom Erfolg des Sozialunternehmens (in Form von Gewinnbeteiligung) abhängig sind. Eigenkapitalgeber werden Miteigentümer des Unternehmens und partizipieren dadurch vollumfänglich an Gewinn und Verlust des Unternehmens. Daher ist eine Eigenkapitalfinanzierung meist verbunden mit gewissen Stimm- und Kontrollrechten für den Investor wie bspw. einem Sitz in Aufsichtsgremien. Bei Verlusten des Unternehmens wird zunächst das Eigenkapital für die Bezahlung von Ausständen in Anspruch genommen. Je höher daher der Anteil des Eigenkapitals an der Gesamtfinanzierung des Unternehmens ist, desto geringer ist das Risiko für die Gläubiger (s. Fremdkapital) und desto niedriger sind in der Folge die Fremdkapitalkosten. Eigenkapital stellt dadurch einen gewissen Risikopuffer für Gläubiger des Unternehmens dar.

Bei Kapitalgesellschaften existieren gesetzliche Anforderungen an eine Mindesteigenkapitalsumme bei Gründung. Die Haftung ist dann jedoch auf diese Eigenkapitalanlage beschränkt. Bei Einzelunternehmen und Personengesellschaften gibt es keine Vorschriften, da die Eigentümer mit ihrem privaten Vermögen haften. Mögliche Eigenkapitalinvestoren können in Direktinvestoren und Fonds unterschieden werden. Direktinvestoren umfassen bspw. Gründer, Familie, Freunde und andere Privatpersonen sowie Business Angels.

So genannte Venture-Philanthropy- oder soziale Risikokapitalfonds sind Investitionsvehikel, an denen mehrere Geldgeber Anteile erworben haben und die entsprechend der Anlageziele des Fonds investiert werden. Als vorteilhaft wird bei der Eigenkapitalfinanzierung das langfristige Engagement des Investors gesehen sowie seine rein ergebnisabhängigen Zahlungsansprüche, die das Unternehmen in wirtschaftlich schwierigen Zeiten nicht zusätzlich belasten. Darüber hinaus bringen viele Eigenkapitalinvestoren neben der finanziellen Unterstützung auch zusätzliches Know-How mit ins Unternehmen ein und stellen dem Unternehmer ihre Netzwerke zur Verfügung. Als nachteilig werden oft die Mitspracherechte der Investoren empfunden, die meist mit umfangreicher Berichterstattung an die Geldgeber verbunden sind. Darüber hinaus besteht für den Eigenkapitalinvestor keine steuerliche Absetzmöglichkeit für Zinsen und Finanzierungskosten.

Fremdkapital wird dem Sozialunternehmer von unternehmensexternen Geldgebern zur Verfügung gestellt. Diese Mittel (umgangssprachlich auch als Kredite oder Darlehen bezeichnet) stehen dem Unternehmen nur für eine befristete Dauer zur Verfügung und müssen dann an den Gläubiger zurückgezahlt werden. Der Gläubiger hat damit einen Anspruch auf Tilgung der zur Verfügung gestellten Summe und zusätzlich meist auf regelmäßige Zinszahlungen. Fremdkapitalgeber übernehmen keine Haftung, erhalten jedoch auch keine Mitspracherechte in der Unternehmensführung. Für die Aufnahme von Fremdkapital ist oft die Bereitstellung von so genannten Sicherheiten notwendig, bspw. die Eintragung einer Grundschuld. Fremdkapital steht bilanziell im Rang vor Eigenkapital – d.h., im Falle einer Insolvenz des Unternehmens werden zuerst die Fremdkapitalgeber bedient und erst im Anschluss daran die Eigenkapitalgeber.

Vorteile einer Fremdkapitalfinanzierung umfassen Gestaltungmöglichkeiten hinsichtlich der Konditionen der Finanzierung, bspw. Laufzeit und Tilgung. Darüber hinaus muss der Sozialunternehmer keine Unternehmensanteile an den Investor abgeben, der damit auch keine Mitspracherechte erhält. Gerade zu Beginn einer unternehmerischen Tätigkeit stehen aufgrund mangelnder Sicherheiten jedoch oft keine oder nur kleinere Finanzierungsvolumina zur Verfügung. Darüber hinaus ist das Konzept des Sozialunternehmertums mit einer „gemischten Rendite“ aus finanziellem und sozialem Erfolg bei vielen klassischen Fremdkapitalgebern wie bspw. Banken noch unbekannt und im regulären Kreditgeschäft nicht abbildbar.

Mezzaninkapital ist eine Mischform aus Eigen- und Fremdkapital, die rechtliche und wirtschaftliche Eigenschaften beider Finanzierungsformen beinhaltet. In der klassischen Variante wird dem Sozialunternehmen zeitlich befristet Kapital zur Verfügung gestellt und es müssen Zinszahlungen geleistet werden. Der Investor erhält jedoch auch einen vorab vereinbarten Anteil am wirtschaftlichen Erfolg des Unternehmens ohne, dass Stimm- oder Einflussnahmerechte damit verbunden wären.

Eine relativ neue Finanzierungsart von Sozialunternehmen stellt das so genannte Hybridkapital dar. Diese Finanzierungsinstrumente bestehen aus einer Kombination von Eigen-, Fremdkapital oder Spenden. Folgende hybride Finanzierungsinstrumente werden momentan genutzt:

- Wandeldarlehen (forgivable loan): Ausgezahltes Darlehen, das bei Erreichen der vereinbarten Zwischenziele teilweise erlassen wird.

- Wandelspende (convertible grant): Spende, die bei vorab definiertem unternehmerischem Erfolg in Eigenkapital umgewandelt wird.

- Rückzahlbare Spende (recoverable grant): Darlehen, das nur im Falle einer positiven Unternehmensentwicklung zurückgezahlt werden muss. Sollte die Investition sich nicht auszahlen und eine Rückzahlung nicht möglich sein, wird die rückzahlbare Spende in eine klassische Spende umgewandelt.

- Umsatzbeteiligungsmodelle: Im Gegenzug für die Gewährung eines Darlehens beteiligt der Sozialunternehmer den Investor mit einem Teil des Umsatzes. Der Investor übernimmt damit unternehmerisches Risiko und Sozialunternehmer können gleichzeitig ihre Kostenstruktur variabel halten.

- Bürgschaften: Der Investor besichert Darlehen, deren Verwendung vorab mit dem Sozialunternehmer festgelegt wird (bspw. Organisationsaufbau oder Projektfinanzierung). Der Sozialunternehmer kann so zusätzliche Mittel einwerben.

Darüber hinaus haben sich in den letzten Jahren einige Sonderformen im Social Entrepreneurship herausgebildet:

- Finanzierung der Person: Die Organisation Ashoka fördert speziell ausgewählte Sozialunternehmer für die Dauer von drei Jahren mit individuell festgesetzten Stipendien.

- Public-Private-Partnerships (PPP): Vertraglich festgelegte Zusammenarbeit zwischen der öffentlichen Hand und Sozialunternehmen, bei der erforderliche Ressourcen gemeinsam eingebracht und Risiken entsprechend verteilt werden.

- Kooperationen mit Unternehmen: philanthropische Partnerschaften, in denen das Unternehmen finanzielle Mittel zur Verfügung stellt, transaktionale Partnerschaften mit gemeinsamen Aktivitäten oder integrative Partnerschaften, die für beide Seiten strategisch wichtig sind.

Die Folgende Abbildung illustriert zusammenfassend die Systematisierung der Finanzierungsstruktur nach Art der Finanzierungsform und der Finanzierungsquellen:

Achleitner, Spiess-Knafl & Volk (2011). Finanzierungsstruktur von Sozialunternehmen.

Quellen und Literaturtipps //

Achleitner, A.-K., Pöllath, R. & Stahl, E. (2007). Finanzierung von Sozialunternehmern: Konzepte zur finanziellen Unterstützung von Social Entrepreneurs.

Achleitner, A.-K., Spiess-Knafl, W. & Volk, S. (2011). In: H. Hackenberg, S. Empter (Hrsg.). Social Entrepreneurship – Social Business: Für die Gesellschaft unternehmen.

Meehan, W. F. I., Kilmer D. & O’Flanagan M. (2004). Investing in Society: Why we need a more efficient social capital market and how we can get there. Stanford Social Innovation Review, 33-43.

The Bank of England (2003). The Financing of Social Enterprises: A Special Report by the Bank of England.

(C) Titelbild: Didier Weemaels